Oi foi a operadora que mais perdeu clientes para as rivais no móvel em 2021

A Agência Nacional de Telecomunicações (Anatel) faz o acompanhamento mensal da quantidade de portabilidades numéricas realizadas pelas operadoras de telecomunicações do país. Os dados mais recentes, disponíveis no site da agência, mostram que até novembro de 2021 a Oi foi a empresa que mais perdeu clientes para as rivais, superando a TIM – companhia que em 2019 e 2020 mais sofreu com as migrações de assinantes.

Até o momento, a Oi Móvel perdeu 1,01 milhão de clientes (considerando entradas e saídas da base), que levaram seus números para as outras empresas de celular. A TIM, em segundo lugar, perdeu 826 mil usuários.

Por sua vez, as empresa que mais receberam clientes foram a Claro, que domina a recepção de números vindos das competidoras desde 2017. Em 2021, a Claro recebeu 1,5 milhão de clientes das concorrentes. A Vivo recebeu 293,24 mil.

Desde que os dados de portabilidade são contabilizados no país pelas operadoras, a partir da edição do regulamento que prevê a migração de números entre as empresas, Oi e TIM se intercalam como grandes doadoras de clientes às outras empresas. O saldo acumulado de doações e recepção de clientes da Oi nestes 13 anos é negativo em 4,56 milhões. A TIM foi além, com 5,4 milhões de clientes que saíram da base, sem que outros entrassem para compensar.

Comprada por Claro, TIM e Vivo por R$ 16,5 bilhões, a Oi Móvel pode ter seu preço revisto a depender da quantidade de assinantes em carteira no momento da assinatura do contrato – o que depende do aval do Cade e da Anatel. Os detalhes dos KPIs presentes no acordo de venda nunca foram revelados publicamente, no entanto.

Fixo

Na telefonia fixa, a Oi também liderou em perda de números para as rivais neste ano, doando mais clientes do que a Vivo, que amargou o topo dessa métrica em 2019 e 2020. Em 2021, a Oi transmitiu às concorrentes 239,94 mil clientes. Já a Vivo ficou em segundo, com a saída de 197,71 mil usuários de sua base.

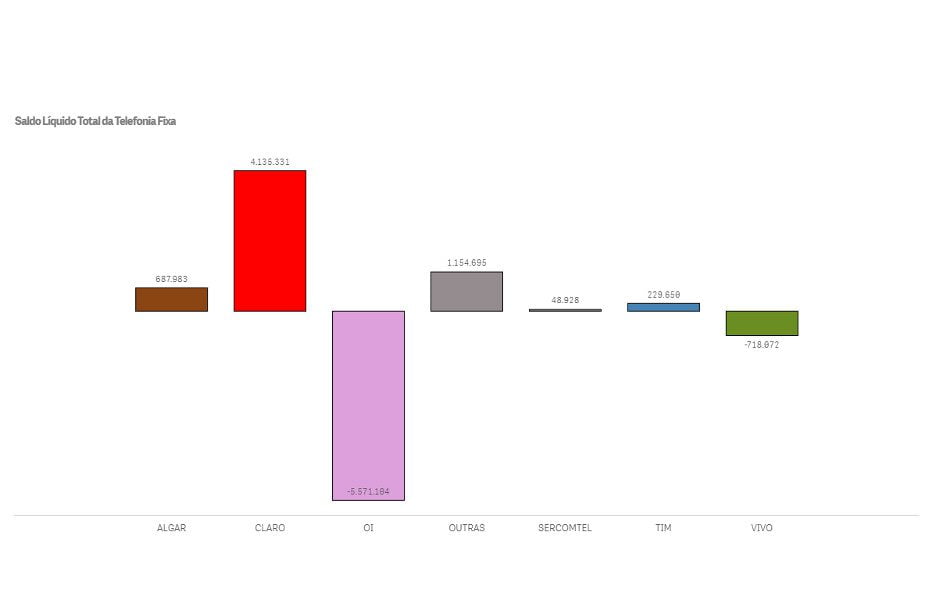

Ao longo dos treze anos de portabilidade numérica, no entanto, a Oi, maior concessionária de telefonia fixa em abrangência e número de clientes, é de longe a empresa que mais doou clientes a outras empresa. O saldo final, resultado do quanto atraiu e do quanto cedeu, é negativo em 5,57 milhões. Apenas a Vivo tem também saldo negativo de portabilidades no STFC, de -718 mil em mais de uma década.

Como no móvel, no fixo a Claro foi quem mais atraiu clientes das competidoras, com saldo positivo de 4,13 milhões. Em seguida vêm as operadoras competitivas, que atraíram 1,15 milhões de clientes de outras empresas desde 2008.

Artigos sugeridos

Rafael Bucco

Artigos: 4101Temas relacionados

Abrintel defende avaliação ‘criteriosa’ do acordo entre Winity e Telefônica

Huawei assume liderança do mercado chinês de smartphones

Nova regra para cap de espectro deve valer a partir do dia 5 e mercado de celular vai se concentrar