Na IoT, conectividade perde protagonismo para aplicações

Talvez de forma até mais mais radical que as OTT, a IoT vai ter um impacto profundo na indústria das telecomunicações, de acordo com os estudos do CPqD, pois de 55% a 85% do valor do negócio vai estar no serviço.

Se a indústria do conteúdo da internet está pondo à prova o modelo tradicional do mercado de telecomunicações, que corre para se ajustar aos novos tempos depois de perder a primeira onda, a entrada em cena da Internet das Coisas, considerada a terceira onda, pode impor ao setor ainda uma derrota mais violenta se ele não for capaz de ser ágil e de se antecipar aos movimentos que se avizinham. Há vários estudos que apontam nessa direção, já que as previsões da Eletronic Design são de que em 2025 o mundo contará com um bilhão de sites conectados, 5 bilhões de pessoas conectadas e 50 bilhões de coisas conectadas.

Se a indústria do conteúdo da internet está pondo à prova o modelo tradicional do mercado de telecomunicações, que corre para se ajustar aos novos tempos depois de perder a primeira onda, a entrada em cena da Internet das Coisas, considerada a terceira onda, pode impor ao setor ainda uma derrota mais violenta se ele não for capaz de ser ágil e de se antecipar aos movimentos que se avizinham. Há vários estudos que apontam nessa direção, já que as previsões da Eletronic Design são de que em 2025 o mundo contará com um bilhão de sites conectados, 5 bilhões de pessoas conectadas e 50 bilhões de coisas conectadas.

Paralelamente ao crescimento do número de coisas e objetos conectados, mantém-se o ritmo de comoditização da banda larga, com a queda contínua do preço médio por Mbps. Assim, como lembra Fabio Yuasa Niizu, da equipe da vice-presidência de Inovação do CPqD, que há três anos vem se dedicando ao estudo e pesquisa na área de IoT, a conectividade perde o protagonismo na Internet das Coisas para as aplicações. “O valor vai estar no serviço fim a fim”. Isso significa que operadoras de grande e mesmo de pequeno porte — no caso brasileiro, os chamados provedores de acesso à internet e serviços de telecomunicações — têm que se preparar para redesenhar seu negócio se quiserem ter algum protagonismo na Internet das Coisas.

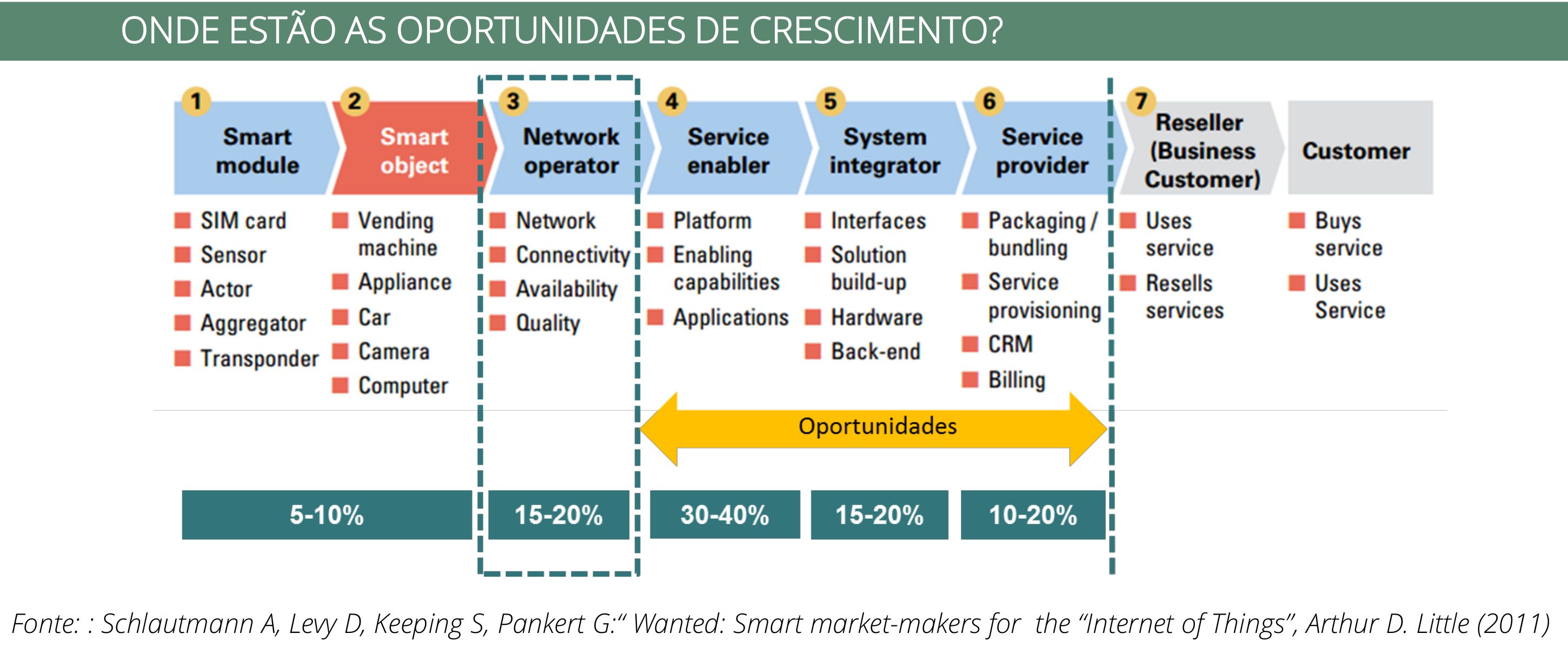

No desenho da cadeia de valor do segmento da IoT apresentado por Niizu aos provedores regionais reunidos em Novo Hamburgo (RS), no dia 1º de dezembro, a fatia do leão está na ativação, integração e provimento de serviços (veja tabela). Essas são atividades que estão no meio da cadeia: ativadores de plataformas, de capacidades e de aplicações; integradores de interfaces, de soluções, de back end e de hardware; e provedores de empacotamento, de provisionamento, de CRM e de billing. Na entrada da cadeia, os módulos inteligentes (SIM cards, sensores, agregados, transponders) e objetos (máquinas de venda, dispositivos, carros, câmeras, computadores); e no final, os revendedores e os usuários finais. O modelo construído pela equipe do CPqD, a partir de diversos estudos, indica que de 55% a 80% do valor do negócio da IoT está nas atividades intermediárias de ativação, integração e provimento de serviços.

Nova demanda

Diferentemente do que ocorre no crescimento do consumo do vídeo, onde cresce a demanda por mais tráfego, na IoT as exigências de rede serão menos por volume e mais por sinalização e baixa latência, observa Niizu. Ele lembra também que se constata no Brasil, nos últimos cinco anos, de 2010 2015, uma queda no ritmo de crescimento das conexões M2M – de 25%, em 2010, para 15%, em 2015. “Essa redução é fruto de estabilização ou de demanda reprimida?”, pergunta ele.

Em 2015, o tráfego de conexões M2M o Brasil representou 2% do consumo de dados no celular e em 2024 deverá representar 4%. A previsão é de que naquele ano 14% das conexões serão Low Power Wide Area (LPWA), como SigFox, LoRa e Huawei’s Cellular OiT. O mercado brasileiro de conexões M2M é liderado pela Claro, segundo dados da Anatel e do Teleco, seguida de perto pela Telefônica Vivo, que vem acelerando seu crescimento nesse segmento nos dois últimos anos, ambas ao redor dos 4 milhões de dispositivos. Abaixo, ao redor de 1,5 milhão estão TIM e Oi.

As tradicionais operadoras vão começar a enfrentar a concorrência de novos entrantes. No final de abril, a SigFox, provedora líder mundial em serviços de comunicação dedicada para IoT, e a WND, empresa lançada para ampliar a presença da SigFox em toda a América Latina, anunciaram a implantação da rede SigFox no Brasil, começando por Rio de Janeiro e São Paulo. A previsão era de que a rede começaria a operar antes do final do ano. De origem francesa, a SigFox — entre seus acionistas estão Telefónica, SKTel e NTT Docomo — está presente em 18 países e em todos os continentes.

A SigFox usa a tecnologia LPWA, ou seja, os fabricantes integram em seus produtos o hardware SigFox e onde a rede da empresa está operacional os dispositivos podem se conectar a ela sem necessidade de um hardware adicional, semelhante ao funcionamento de uma rede GSM, por exemplo. Mas ao contrário desta, a rede SigFox só pode transmitir pequenas quantidades de dados, como 100 bits por segundo. Em várias regiões, como Estados Unidos, a operadora usa frequência não licenciada – lá opera em 900 MHz. E vem com um modelo de negócios que, se tem limitações, tem um custo operacional muito mais baixo em relação a uma operadora convencional. Em muitas aplicações, pode ser um concorrente de muito peso.