Vendas no setor de informática e comunicação despencam 8% em abril

As vendas de equipamentos e material para escritório, informática e comunicação despencaram 8% em abril frente a março, que teve índice positivo de 2,6% (percentual revisado). Em comparação ao mesmo mês do ano passado, a queda foi ainda maior, de 10,5%, como mostra a pesquisa mensal do varejo nacional, divulgada nesta quarta-feira, 12, pelo IBGE.

As vendas de equipamentos e material para escritório, informática e comunicação despencaram 8% em abril frente a março, que teve índice positivo de 2,6% (percentual revisado). Em comparação ao mesmo mês do ano passado, a queda foi ainda maior, de 10,5%, como mostra a pesquisa mensal do varejo nacional, divulgada nesta quarta-feira, 12, pelo IBGE.

Com esses resultados, o acumulado no ano de 2019 ficou próximo à estabilidade (0,2%). O indicador acumulado nos últimos doze meses (-0,4%) mostrou acentuada perda de ritmo nas vendas em relação a março (0,8%), diz o instituto.

A receita do segmento também teve forte queda, de 9,9% entre março e abril deste ano e de 8,1% na comparação com abril de 2018. No acumulado do ano, essa taxa ficou positiva em 2,1%, mas volta a cair para 1,6%, quando se considera a receita obtida nos últimos 12 meses.

A gerente da pesquisa do IBGE, Isabella Nunes, observa que as variações no comportamento do comércio em 2019 deixam o varejo ainda no patamar de dezembro do ano passado. “De janeiro a abril não acumulou nada. É como se o ano de 2019 não tivesse dado nenhuma contribuição para a recuperação da trajetória de queda iniciada em 2014”, avalia.

Nacional

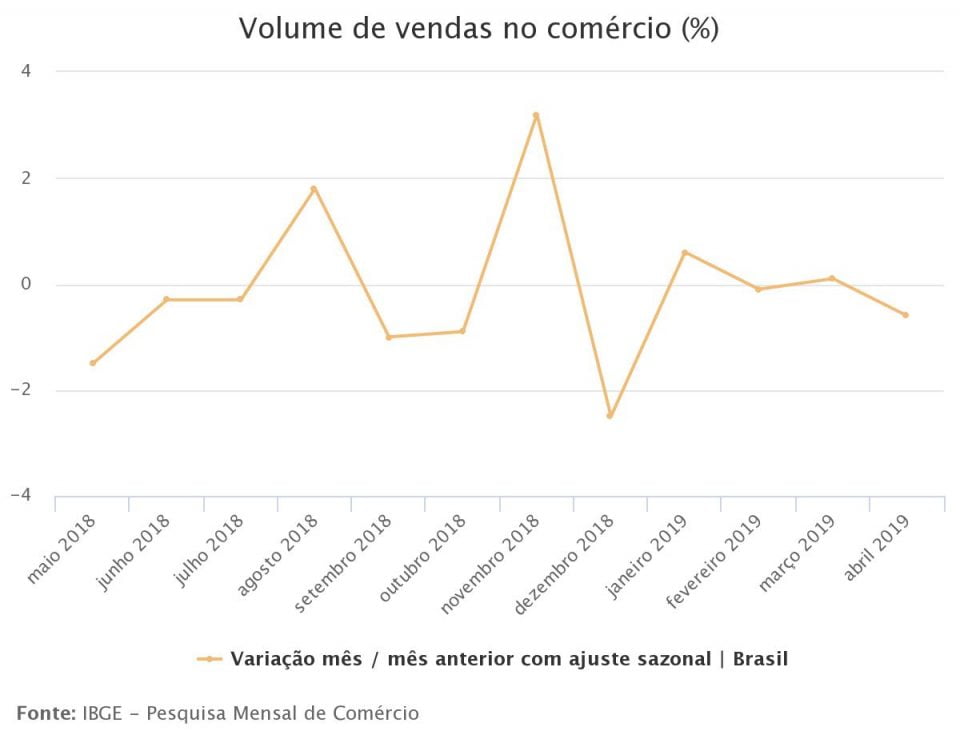

O volume de vendas do comércio nacional caiu 0,6% em abril, em relação a março, após dois meses marcados pela estabilidade. O resultado é o pior para o mês de abril desde 2015 (-1%). Com isso, o setor está 7,3% abaixo do recorde alcançado em outubro de 2014, revelou a pesquisa.

O volume de vendas do comércio caiu 0,6% em abril, em relação a março, após dois meses marcados pela estabilidade. O resultado é o pior para o mês de abril desde 2015 (-1%). Com isso, o setor está 7,3% abaixo do recorde alcançado em outubro de 2014, diz o IBGE.

Artigos sugeridos

Vendas de equipamentos de informática e comunicação despencam 18,2% em 2017

Vendas de equipamentos de informática e comunicação têm alta de 4,8% em abril

Vendas de equipamentos de informática e comunicação caem 29,5% em abril